高為碳纖維

2022年碳纖維行業(yè)深度研究報告

碳纖維(Carbon Fiber)是一種含碳量在95%以上的高強度、高模量纖維材料。它由片狀石墨微晶等有機纖維沿纖維軸向方向堆砌而成,經(jīng)過碳化和石墨化處理得到的微晶石墨材料。碳纖維具有許多優(yōu)良性能,比如軸向強度和模量高、密度低、耐超高溫、耐疲勞性好、熱膨脹系數(shù)小、耐腐蝕性好等。它在航空航天、汽車制造、體育休閑、建筑和工業(yè)機械、風(fēng)電葉片和壓力容器等領(lǐng)域有廣泛的應(yīng)用。

1. 碳纖維分類簡介

碳纖維主要分為粘膠基、瀝青基和聚丙烯腈(PAN)基三大種類。其中,PAN基碳纖維是目前全球碳纖維市場的主流產(chǎn)品,產(chǎn)量占全球碳纖維總產(chǎn)量的90%以上。瀝青基碳纖維具有高碳收率,但生產(chǎn)成本較高,難以大規(guī)模應(yīng)用。PAN基碳纖維綜合性能最好,生產(chǎn)工藝成熟簡單,應(yīng)用廣泛。

2. 碳纖維的制造工藝

PAN基碳纖維的制備流程包括PAN原絲制備、預(yù)氧化、碳化和石墨化。從PAN原絲制備開始,經(jīng)過預(yù)氧化、碳化和石墨化的過程,最終得到石墨態(tài)的碳纖維。此外,還需要進行氧化等表面處理來賦予纖維化學(xué)活性,并進行上漿處理來保護纖維并提高與樹脂的親和性。

3. 碳纖維生產(chǎn)成本分析

碳纖維的生產(chǎn)成本主要包括PAN原絲、預(yù)氧化、碳化和表面上漿等方面。其中,PAN原絲占碳纖維生產(chǎn)成本的51%,預(yù)氧化和碳化分別占成本的16%和23%。在成本要素方面,原材料和燃料各占碳纖維生產(chǎn)成本的30%,折舊占10%。

4. 中國碳纖維生產(chǎn)技術(shù)目前的發(fā)展情況

中國碳纖維的總需求在近年來呈現(xiàn)增長趨勢,國產(chǎn)碳纖維的供應(yīng)量也逐步增加。目前,國產(chǎn)碳纖維主要應(yīng)用于風(fēng)力葉片、電纜復(fù)合芯、壓力容器和交通運輸?shù)刃屡d工業(yè)領(lǐng)域,并初步用于某航空機型和某航天設(shè)備。國內(nèi)碳纖維制造技術(shù)和相關(guān)應(yīng)用技術(shù)的進步使得國產(chǎn)碳纖維在中國市場的占比有望超過進口。

5. 碳纖維市場及供需情況

全球碳纖維的需求主要來自航空航天、風(fēng)電葉片、體育休閑和汽車等領(lǐng)域。航空航天領(lǐng)域是碳纖維的最大應(yīng)用市場,其占全球碳纖維需求的比例最高。在國內(nèi)市場,碳纖維的需求主要來自體育休閑和風(fēng)電葉片領(lǐng)域。隨著風(fēng)電、壓力容器和新能源汽車等領(lǐng)域的發(fā)展,預(yù)計未來中國碳纖維的需求將進一步增長。

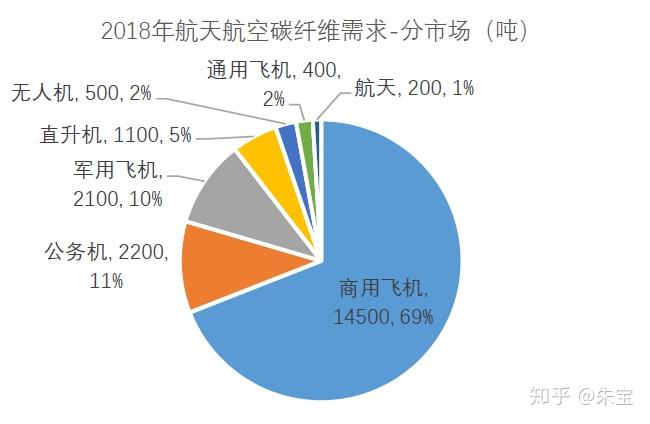

6. 碳纖維在航空領(lǐng)域的未來發(fā)展趨勢

航空領(lǐng)域是碳纖維的主要應(yīng)用領(lǐng)域之一。在航空航天領(lǐng)域,碳纖維的輕量化和高強度特性可以有效降低飛機結(jié)構(gòu)的質(zhì)量,提高飛行性能。隨著國產(chǎn)大飛機的量產(chǎn)和國防軍機的更新?lián)Q代,碳纖維在航空領(lǐng)域的需求將繼續(xù)增長。

7. 碳纖維行業(yè)國內(nèi)主要上市公司介紹

在國內(nèi)碳纖維行業(yè)中,光威復(fù)材、中簡科技和恒神股份是主要的上市公司。這些公司在碳纖維及其復(fù)合材料的研發(fā)、生產(chǎn)和銷售方面具有一定的實力和競爭優(yōu)勢。

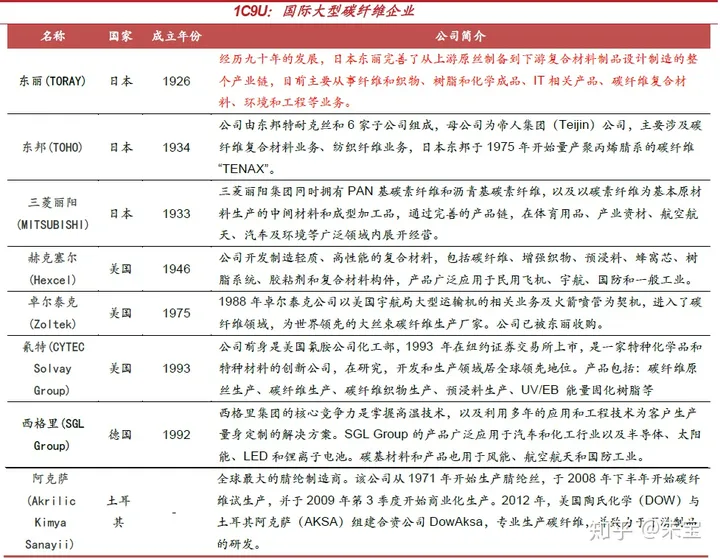

8. 碳纖維行業(yè)國外主要巨頭研究

碳纖維市場中,日本東麗和美國Hexcel是主導(dǎo)地位的國際巨頭。他們在碳纖維的生產(chǎn)和研發(fā)方面具有較高的技術(shù)水平和競爭優(yōu)勢,主要壟斷了航空航天高性能碳纖維市場。

9. 中國碳纖維行業(yè)未來發(fā)展趨勢

中國碳纖維行業(yè)面臨著發(fā)展的良好機遇和挑戰(zhàn)。隨著我國對高性能碳纖維的需求增加和國家政策的支持,國內(nèi)碳纖維企業(yè)將加快技術(shù)創(chuàng)新和產(chǎn)品研發(fā),提高市場競爭力。然而,目前國內(nèi)碳纖維行業(yè)與國外巨頭在技術(shù)水平和規(guī)模上仍存在一定差距,因此需要加大技術(shù)研發(fā)和產(chǎn)業(yè)升級的力度,提高國內(nèi)碳纖維的自主研發(fā)能力和市場占有率。

聯(lián)系人:陳先生? ? ? 電話:189 238 77411

地址:深圳市龍崗區(qū)寶龍街道龍東社區(qū)龍湖路89號A棟404