高為碳纖維

碳纖維:性能優(yōu)異的國(guó)家戰(zhàn)略性新材料

碳纖維是一種含碳量在90%以上的無(wú)機(jī)高分子材料,主要由聚丙烯腈等原料經(jīng)過高溫氧化、碳化等環(huán)節(jié)制得。碳纖維具有高硬度、高強(qiáng)度、耐高溫、耐腐蝕、輕質(zhì)量等特點(diǎn),因此在風(fēng)電葉片、碳碳復(fù)材、航空航天、壓力容器、休閑體育等領(lǐng)域有廣泛的應(yīng)用。作為一種性能優(yōu)異、用途廣泛的國(guó)家戰(zhàn)略性新材料,碳纖維的發(fā)展受到政策和需求的驅(qū)動(dòng)。

政策驅(qū)動(dòng):碳纖維行業(yè)發(fā)展的良好環(huán)境 近年來,國(guó)家出臺(tái)了一系列支持碳纖維及其復(fù)合材料產(chǎn)業(yè)發(fā)展的政策,促進(jìn)了關(guān)鍵生產(chǎn)技術(shù)的升級(jí)、產(chǎn)業(yè)化項(xiàng)目的落地和應(yīng)用領(lǐng)域的拓展。工信部發(fā)布的《重點(diǎn)新材料首批次應(yīng)用示范指導(dǎo)目錄(2019年版)》將高強(qiáng)、高強(qiáng)中模、高模型碳纖維列為關(guān)鍵戰(zhàn)略材料,為碳纖維的生產(chǎn)技術(shù)提升和產(chǎn)業(yè)化進(jìn)程提供了保障。國(guó)家發(fā)改委、科技部、工信部、財(cái)政部等四部委發(fā)布的《關(guān)于擴(kuò)大戰(zhàn)略性新興產(chǎn)業(yè)投資培育壯大新增長(zhǎng)點(diǎn)增長(zhǎng)極的指導(dǎo)意見》提出了加快在高性能纖維材料等領(lǐng)域?qū)崿F(xiàn)突破的目標(biāo),為碳纖維等戰(zhàn)略性新興產(chǎn)業(yè)的發(fā)展提供了政策支持。在《中華人民共和國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》中,加強(qiáng)碳纖維等高性能纖維及其復(fù)合材料的研發(fā)應(yīng)用成為重點(diǎn)任務(wù),為碳纖維行業(yè)的技術(shù)進(jìn)步提供了良好的政策環(huán)境。工信部和國(guó)家發(fā)改委發(fā)布的《關(guān)于化纖工業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》提出要提高碳纖維等高性能纖維的生產(chǎn)應(yīng)用水平,進(jìn)一步擴(kuò)大了碳纖維在航空航天、風(fēng)力和光伏發(fā)電、海洋工程、環(huán)境保護(hù)、安全防護(hù)、土工建筑、交通運(yùn)輸?shù)阮I(lǐng)域的應(yīng)用。

需求驅(qū)動(dòng):碳纖維市場(chǎng)需求爆發(fā) 在“雙碳”政策的推動(dòng)下,我國(guó)新能源等領(lǐng)域得以快速發(fā)展,推動(dòng)了風(fēng)電葉片、碳碳復(fù)材、壓力容器、汽車等領(lǐng)域的碳纖維需求快速增長(zhǎng)。同時(shí),碳纖維在航空航天、體育休閑、建筑等領(lǐng)域的需求也在持續(xù)增長(zhǎng)。根據(jù)賽奧碳纖維的報(bào)告,2022年國(guó)內(nèi)碳纖維需求量約為7.44萬(wàn)噸,同比增長(zhǎng)19.3%,近五年的需求量年均增長(zhǎng)率達(dá)到25.9%,高于全球平均水平。中國(guó)已成為全球最大的碳纖維消費(fèi)市場(chǎng),市場(chǎng)需求的高速增長(zhǎng)推動(dòng)碳纖維行業(yè)進(jìn)入快速發(fā)展階段。

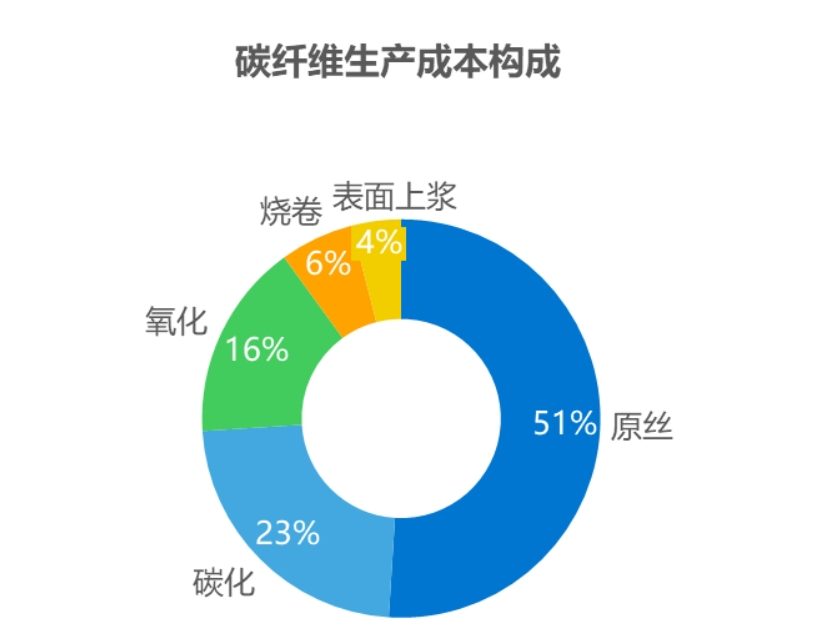

產(chǎn)業(yè)鏈分析:中游是核心環(huán)節(jié),技術(shù)門檻較高 碳纖維產(chǎn)業(yè)鏈涵蓋了從原油原料到終端應(yīng)用的完整制造過程。產(chǎn)業(yè)鏈中游是核心環(huán)節(jié),技術(shù)、資金、設(shè)備等門檻較高。原絲作為生產(chǎn)高品質(zhì)碳纖維的關(guān)鍵,其成本約占碳纖維生產(chǎn)成本的51%。目前,碳纖維生產(chǎn)企業(yè)多通過布局碳纖維原絲生產(chǎn)來降低原材料成本,但大多數(shù)企業(yè)生產(chǎn)的碳纖維原絲僅用于自產(chǎn)自用,很少對(duì)外銷售。從絲束規(guī)格來看,小絲束碳纖維的力學(xué)性能優(yōu)異,但成本較高,多應(yīng)用于國(guó)防軍工和航空航天領(lǐng)域。大絲束碳纖維的性能不及小絲束碳纖維,但在價(jià)格方面更具性價(jià)比,多應(yīng)用于工業(yè)領(lǐng)域。大絲束碳纖維的生產(chǎn)技術(shù)難度較高,過去主要由美國(guó)、德國(guó)、日本等幾家大公司掌握。然而,國(guó)內(nèi)的大絲束碳纖維生產(chǎn)企業(yè)正在不斷努力縮小與外企的差距,國(guó)產(chǎn)大絲束碳纖維有望逐步迎來大規(guī)模應(yīng)用。

碳纖維的下游應(yīng)用領(lǐng)域廣泛,具有本國(guó)特色 碳纖維已經(jīng)廣泛應(yīng)用于風(fēng)電葉片、體育休閑、航空航天、壓力容器、碳碳復(fù)材、交通建設(shè)、海洋等領(lǐng)域,成為國(guó)防軍工和國(guó)民經(jīng)濟(jì)發(fā)展不可或缺的重要戰(zhàn)略物資。與全球相比,我國(guó)碳纖維的應(yīng)用分布具有本國(guó)特色。在全球范圍內(nèi),風(fēng)電葉片仍然占據(jù)主導(dǎo)地位,而在我國(guó),體育休閑領(lǐng)域的碳纖維應(yīng)用占比更高,同時(shí)航空航天的碳纖維應(yīng)用需求相對(duì)較低。這主要是由于國(guó)內(nèi)碳纖維生產(chǎn)技術(shù)仍在成長(zhǎng)中,無(wú)法批量供應(yīng)高強(qiáng)度的小絲束碳纖維。隨著國(guó)內(nèi)碳纖維在航空航天等高端領(lǐng)域的拓展,碳纖維的應(yīng)用領(lǐng)域?qū)⑾蚋叨嘶~進(jìn)。

碳纖維行業(yè)市場(chǎng)規(guī)模持續(xù)增長(zhǎng),市場(chǎng)集中度較高 近年來,中國(guó)碳纖維行業(yè)取得了快速發(fā)展,市場(chǎng)規(guī)模不斷增長(zhǎng),預(yù)計(jì)2023年市場(chǎng)規(guī)模將達(dá)到153.7億元。碳纖維行業(yè)的市場(chǎng)集中度較高,產(chǎn)能主要集中在頭部企業(yè),主要玩家包括中復(fù)神鷹、中簡(jiǎn)科技、江蘇恒神、光威復(fù)材等。制備技術(shù)的創(chuàng)新將進(jìn)一步提升碳纖維的性能,而碳纖維的應(yīng)用領(lǐng)域也將不斷擴(kuò)展。納米級(jí)碳纖維、碳纖維改性和碳纖維材料結(jié)構(gòu)的設(shè)計(jì)創(chuàng)新等將為碳纖維行業(yè)的發(fā)展帶來新的機(jī)遇。

聯(lián)系人:陳先生? ? ? 電話:189 238 77411

地址:深圳市龍崗區(qū)寶龍街道龍東社區(qū)龍湖路89號(hào)A棟404